方大炭素(600516) 七月涨幅居两市之首股价创历史新高

7月份,方大炭素累计涨幅为117.23%,位列7月份A股涨幅榜首位。事实上,方大炭素的大幅上涨是从今年6月底开始的,6月23日开盘价为11.44元,6月30日收盘价为14.22元,5个交易日内上涨26.05%。7月份,方大炭素加速上涨,7月26日,盘中创出历史新高29.85元,7月28日,股价继续创出历史新高至30.89元,当日实现涨停,月内股价实现翻番。公司因收到上海证券交易所发来的《关于对方大炭素近期经营业绩有关事项的监管问询函》自昨日起停牌,公司也表示,将在回复《问询函》后,申请公司股票复牌。

对此,分析人士指出,由于石墨电极产业去产能,相关企业复产难度大,近期石墨电极的价格已出现大涨,这应该是方大炭素近期大涨的主因之一,即产品价格大幅上涨带动业绩大幅提升。

三大逻辑支撑股价创新高

方大炭素主要从事石墨及炭素制品、铁矿粉的生产与销售,产品包括石墨电极、铝用炭砖等冶炼企业。公司是国内炭素行业龙头企业。目前石墨电极权益产能约17.5万吨,炭素制品占主营业务比例为72.28%。

通过对方大炭素7月份股价不断创新高的特征梳理,发现其股价大涨主要受到三大逻辑支撑。首先,业绩表现突出。公司7月25日公告称,预计2017年半年度实现归属于上市公司股东的净利润与上年同期相比,将增加2647%左右(上年同期净利润1498.92万元,每股收益0.0087元)。公司解释2017年上半年业绩预增的主要原因:受国家供给侧结构性改革、环保政策趋严、淘汰落后产能和行业供需格局变化等因素的影响,公司主要产品销售价格较上年同期上升。

第二,石墨电极价格持续上涨。近日,国内石墨电极生产企业再次上调出厂价,普通功率上调2000元-5000元/吨,高功率上调4000元-7000元/吨,涨幅在10%-20%。

第三,大量资金进入抢筹。机构持仓方面,截至今年一季度末,重仓方大炭素的公募基金仅有两只ETF基金,分别为南方中证500ETF和华安上证500ETF。但到了二季度末,已有32只公募基金持有该股,除指数基金外,还有18只主动型基金,共持有1734.91万股,占其流通股的1.01%,持股总市值2.4亿元。

10家机构给予看好评级

根据中国石墨烯产业技术创新战略联盟预测,2017年我国石墨烯市场规模将快速扩大,有望突破100亿元,我国有望成为全球最大的石墨烯消费国家。

对此,市场普遍认为,石黑烯板块利好催化不断,以方大炭素为龙头的相关个股未来走势仍值得期待。

值得一提的是,7月份石墨烯概念板块整体走强也令机构普遍看好龙头股方大炭素的后市表现。近30日内获得10家机构给予“买入”或“增持”等看好评级,其中,招商证券表示,方大炭素年化盈利能力已达70亿元,上半年业绩略超预期。下半年公司石墨电极销售均价有望大幅提升,业绩将逐步释放。预计公司2017年至2019年净利润分别为25亿元、60亿元、60亿元,对应当前股价市盈率分别为15倍、7.5倍、7.5倍,维持“强烈推荐”评级。

中泰证券则表示,方大炭素今年二季度盈利创上市以来纪录。在供需关系偏紧背景下,方大炭素的产能利用率将会维持高位,石墨电极产品价格还将会伴随原材料价格同步上涨,公司盈利显著提升。

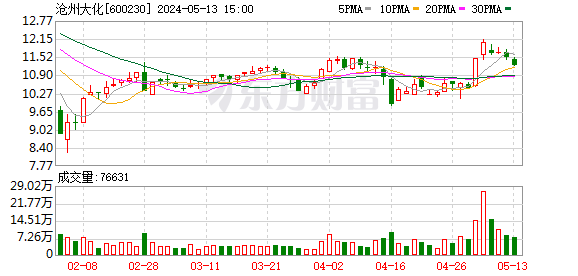

沧州大化(600230) 7月份累计涨幅86.84%

沧州大化7月份累计涨幅为86.84%,在两市A股中排名第二,昨日实现涨停,股价创出历史新高,今年以来累计涨幅也达135.55%,最新收盘价为55.53元。

进一步看,自7月14日披露半年度业绩预盈公告至昨日,沧州大化短短12个交易日上涨了74.68%。公告显示,预计2017年上半年与上年同期相比,将实现扭亏为盈,实现归属于上市公司股东的净利润为6.56亿元。业绩大涨主要源于主营产品TDI平均销售单价高于上年同期,主营产品盈利能力较去年同期有大幅度提升。

据公开数据显示,7月24日,沧州大化TDI报价3万元/吨;7月26日,甘肃银光TDI报价3万元/吨;7月27日,张家港保税区泛亚国际贸易有限公司TDI报价3万元/吨;价格均较之前上涨。

东方证券研报指出,2011年下半年开始,化工行业开始大幅走弱,很多子行业甚至是陷入连续多年的全行业亏损,资本投入减少,导致一些子行业产能大幅压缩。目前,行业转暖的化工行业面临的最大问题将不再是产能过剩,而是产能不足。

事实上,公司未来业绩稳定增长,也受到了长江证券、招商证券、兴业证券等多机构的认可,其中,长江证券表示,TDI供需改善,景气回升,公司显著受益。基于下半年TDI持续高景气,预计2017年-2019年每股收益分别为3.84元、4.11元、4.16元,对应2017年市盈率为8.5倍,估值仍然处于较低水平。

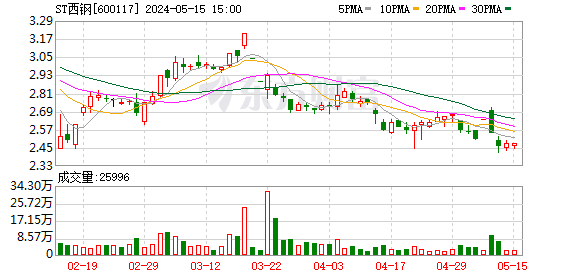

西宁特钢(600117) 上半年将扭亏为盈

继一季度业绩劲增之后,西宁特钢又传捷报,公司7月14日发布上半年业绩预告称,预计上半年净利润区间为800万元至1200万元,与上年同期相比,将扭亏为盈。

西宁特钢表示,2017年上半年,公司优化产品结构、提高服务水平、严格控制成本费用,加之在国家去产能、供给侧结构性改革等政策影响下钢材价格回升,使公司盈利水平大幅提升。

受此影响,7月份西宁特钢股价大幅上涨70.63%,在两市A股中排名第三。昨日更是以涨停价报收,最新收盘价为8.60元,最新动态市盈率为26.84倍。

分析人士指出,西宁特钢是我国西部地区最大的资源型特殊钢生产基地,是国家级创新型企业、国家军工产品配套企业。公司有望凭借得天独厚的地理位置和技术、产品优势,充分受益“一带一路”发展。再叠加公司产品价格上涨而带来的业绩向好,成为公司股价飙升的主要原因。

中航证券也表示,去除“地条钢”导致废钢供应偏松,又对铁矿石价格形成压制,钢铁业效益状况将持续好转。若以50%开工率计算,取缔后空缺产量也有6000万吨之高。上半年粗钢产量累计增速5%,不考虑下半年增速因季节性以及政策原因会下滑的情况,预计全年最高填补空缺产能也就4000万吨,仍有2000万吨的产能缺口,利于西宁特钢等龙头企业。

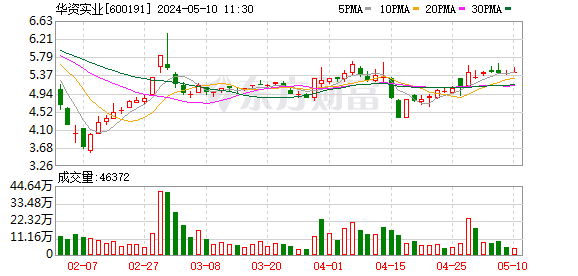

华资实业7月份累计上涨67.12%,在两市A股中排名第四,最新收盘价为16.01元。

对此,有市场人士表示:公司拟控股华夏保险这一事项的进程一直是市场关注的焦点。而7月份,以西水股份为代表的保险股走强,一定程度上提升了市场对该股的投资热情。

基本面上,公司主要经营业务为制糖,但近年来由于制糖产业市场低迷,公司大部分利润来源于持有的华夏银行、恒泰证券及以自有资金购买的理财产品收益。目前,公司正积极向金融领域转型。公司副董事长兼财务总监张世潮日前表示,将发展制糖、保险双主业。

事实上,公司自从去年开始便着手在保险领域进行布局。公司去年7月份公告,拟以不低于9.03元/股向控股股东等定增不超35.08亿股,募资不超316.8亿元,对华夏人寿保险股份有限公司进行增资,增资完成后,公司将持有华夏保险不超过51%股权,华夏保险成为公司的控股子公司。

分析人士认为,该股在上周四时,股价一度跌停,显示出空头势力的增强,而近两个交易日,股价整体呈现震荡形态,微涨1.72%。截至昨日,该股尚未披露中报业绩快报或中报预告,在业绩面临不确定性风险,个股走势有所转弱的背景下,投资者还需谨慎操作。

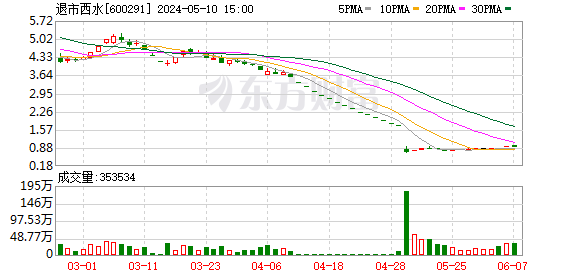

西水股份(600291) 7月份累计上涨66.00%

西水股份7月份累计上涨66.00%,在两市A股中排名第五,该股最新收盘价为36.52元,最新动态市盈率为19.02倍, 基本面上,公司的业务主要集中在子公司天安财险。除景气度较高的保险行业外,公司也积极布局其它金融领域。公司公告显示:设立了北京裕达昌盛投资有限公司,包头市岩华投资管理有限公司等全资子公司,积极开展私募股权投资业务。

值得注意的是,在两市仅有的6只保险股中,西水股份流通市值较低,截至昨日最新流通市值为357.49亿元,仅高于天茂集团的137.12亿元,但相较于其它保险股上千亿元的流通市值而言,盘子较小,或成为市场资金在6只保险股中优先布局该股的主要原因之一。

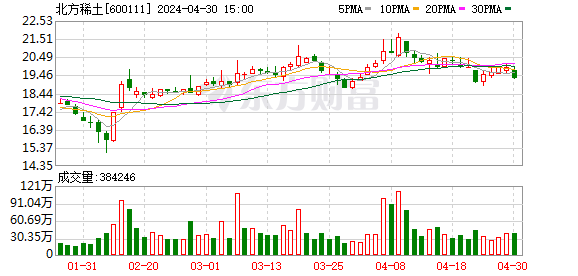

北方稀土(600111) 中期业绩预计增长260%

北方稀土7月份累计上涨64.25%,在两市A股中排名第六,该股最新收盘价为18.61元。

对此,有市场人士表示:行业供给侧改革,稀土价格的同比大幅上涨,公司中报业绩超预期,成为市场资金抢筹该股的主要原因之一。

公司7月15日公告,经公司财务部门初步测算,预计2017年半年度实现归属于上市公司股东的净利润与上年同期相比,将增加230%至260%。上年同期净利润:3,125.02万元。

对于该股,招商证券表示:打黑作为稀土领域供给侧结构性改革的重要举措,长期看稀土打黑将常态化,利于龙头稀土上市公司。另外稀土下游钕铁硼和催化剂等行业需求持续好转,轻稀土价格有望步入快速上涨周期。北方稀土作为轻稀土龙头,最为受益。后市表现值得关注。

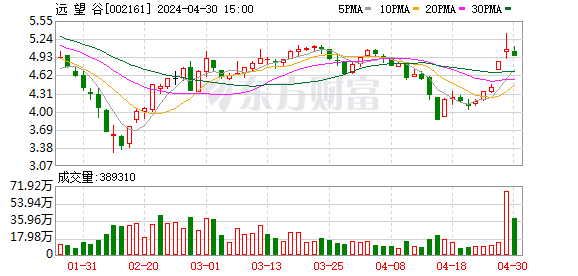

远望谷7月份累计上涨61.80%,在两市A股中排名第七,该股最新收盘价为13.09元。

在新零售、无人零售、物联网等新兴产业快速发展的背景下,公司作为重要的技术提供商将充分受益。公司是RFID技术、产品和系统解决方案供应商。公司主营业务聚焦智能交通、零售服装等行业市场。

值得注意的是,公司通过定增方式加码主业将形成新的利润增长点。公司7月26日公告,本次非公开发行股票募集资金总额不超过53,583.56万元,扣除发行费用后的募集资金净额将全部用于零售业物联网应用、纺织品洗涤业RFID应用、基于RFID的车联网应用和全球营销网络建设及品牌推广。

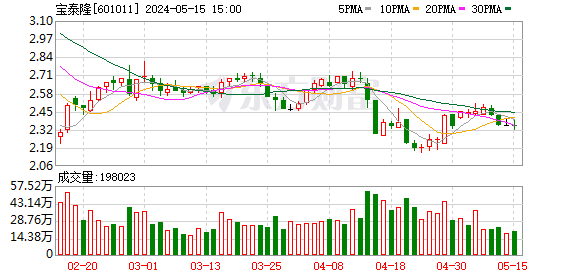

宝泰隆(601011) 兼具石墨烯等多个热门概念

宝泰隆7月份累计上涨61.74%,在两市A股中排名第八,该股最新收盘价为10.40元。

公司兼具石墨烯、锂电池等多个热门概念,在锂电池、石墨烯板块整体走强的背景下,公司股价也顺势上涨。

截至2017年1月4日,公司100吨/年石墨烯工业化生产项目已完成所有设备调试,打通了所有生产环节,顺利产出石墨烯产品。另外2017年4月份公告,公司拟建设5万吨/年锂电负极材料石墨化项目,预计投资总额5.5亿元;拟建设2万吨/年锂电负极材料中间相炭微球前驱体项目,预计投资总额1.3亿元;合计总投资额6.8亿元。

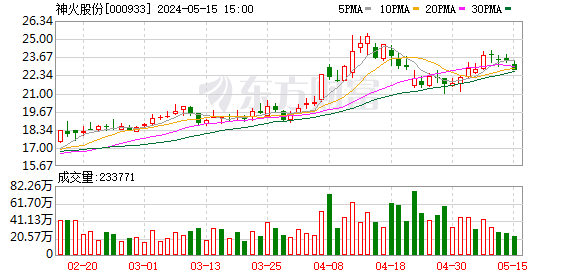

神火股份(000933) 更名行情如火如荼

神火股份7月份累计上涨58.02%,在两市A股中排名第九,公司自5月2日由*ST神火更名为神火股份之后,股价先行震荡逾一个月,随后便展开一波较为强劲的更名行情,昨日该股更是放量涨停,最新收盘价为11.52元。

基本面上,公司主营业务为煤炭、发电(基本为自发自用)、氧化铝、铝产品的生产、加工和销售,已形成比较完善的煤电铝材产业链。对于该股,中信建投表示:煤炭价格2017年均价将维持高位、电解铝的价格在2017年四季度(含税)有望达到15000元/吨,未来业绩将显著改善,看好电解铝供给侧改革促使铝价上涨给公司带来的业绩弹性。

云海金属(002182) 三季报业绩预喜

云海金属7月份累计上涨56.37%,在两市A股中排名第十,该股最新收盘价为14.37元。对此,分析人士表示:经济持续回暖,工业金属价格上涨,上市公司业绩向好,成为市场积极抢筹该股的主要原因。

从公司中报业绩来看,上半年实现净利润9570.28万元,同比增长36.85%。值得注意的是,公司已披露三季报业绩预告,且预喜。预计2017年前三季度净利润12,000万元至16,000万元(上年同期11,717.92万元),同比增长2.41%至36.54%。业绩变动的原因说明:1、产品销售量较上年同期有所增长;2、收到政府补贴及诉讼案款计入非经常性损益。

值得一提的是,公司最新收盘价14.37元已接近机构预测的最高目标价,为14.5元。在机构未上调该股目标价之前,投资者还需谨慎操作。

- 称呼:

- 验证码:

-

- 内容:

放量上涨后 哪些股将井喷爆发?

昨日的盘面丝毫没有受涨价龙头股――方大炭素停牌的影响,反而将涨价概念行情更加进行的如火如荼,同时..